أزمة "الحسابات الرقمية" تثير غضب عملاء بنوك عاملة في مصر.. و"المشرق" في المرمى

أزمة "الحسابات الرقمية" تثير غضب عملاء بنوك عاملة في مصر.. و"المشرق" في المرمى

القصة الكاملة: كيف تحولت فرحة العيد إلى "أموال مجمدة" بسبب القيود الشهرية؟

تواجه استراتيجية التحول الرقمي والشمول المالي التي تتوسع فيها البنوك المصرية مؤخراً اختباراً حقيقياً أمام وعي المستهلك، بعد أن تحولت الميزات الدعائية لفتح الحسابات "أونلاين" إلى مأزق لبعض العملاء. وفي هذا السياق، ضجت منصات التواصل الاجتماعي مؤخراً بشكوى واجهت تفاعلاً واسعاً من أحد عملاء "بنك المشرق مصر"، سُلط الضوء فيها على أزمة تجميد الأموال والحدود المسموحة للمعاملات دون تنويه كافٍ، بحسب وصف العميل.

تفاصيل الأزمة: فخ الإعلان والدعم الفني الغائب

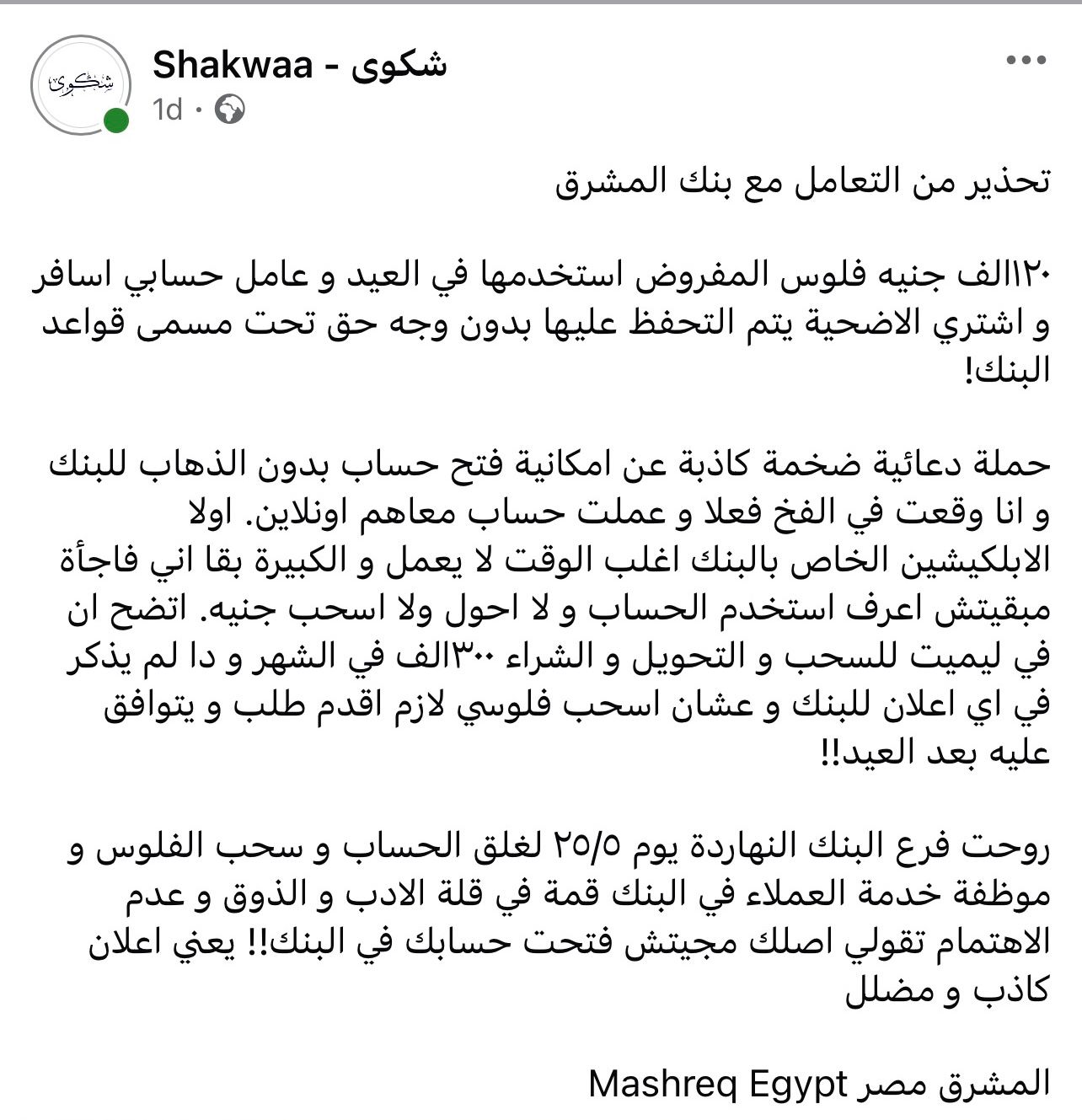

وفقاً للمنشور المتداول المتضمن

سرد العميل تجربته واصفاً إياها بـ "الفخ"؛ حيث قام بفتح حساب عبر الإنترنت استجابةً للحملة الدعائية للبنك التي تروج لإمكانية فتح حسابات دون الحاجة لزيارة الفرع.

المشكلة تفاقمت عندما حاول العميل استخدام مبلغ 120 ألف جنيه كان قد خصصها لمصاريف السفر وشراء الأضحية خلال موسم العيد، ليفاجأ بتجميد حسابه بالكامل وعجزه عن السحب أو التحويل. وعقب التواصل مع البنك، اتضح أن الحساب يخضع لشرط "حد أقصى (Limit) للسحب والتحويل والشراء يبلغ 300 ألف جنيه شهرياً"، وهو ما اعتبره العميل بنداً غامضاً لم يتم توضيحه بشكل بارز في الإعلانات الترويجية. وزاد من تعقيد الأمر إبلاغه بأن طلب استرداد الأموال أو إلغاء الحساب يتطلب إجراءات وموافقات لن تصدر إلا بعد انقضاء إجازة العيد.

ولم تتوقف الشكوى عند الشق المالي؛ بل امتدت لتشمل جودة الخدمة، حيث اشتكى العميل من تعطل التطبيق الذكي للبنك بشكل متكرر، فضلاً عن سوء المعاملة وعدم الاهتمام من قِبل موظفي خدمة العملاء بأحد الفروع عند محاولته إغلاق الحساب يوم 25 مايو.

تفاعل الجمهور: انقسام بين اللوم وقواعد "المركزي"

أثارت هذه الشكوى ردود أفعال متباينة بين رواد منصات التواصل الاجتماعي، رصدتها الميزان :

مدافعون عن القواعد التنظيمية

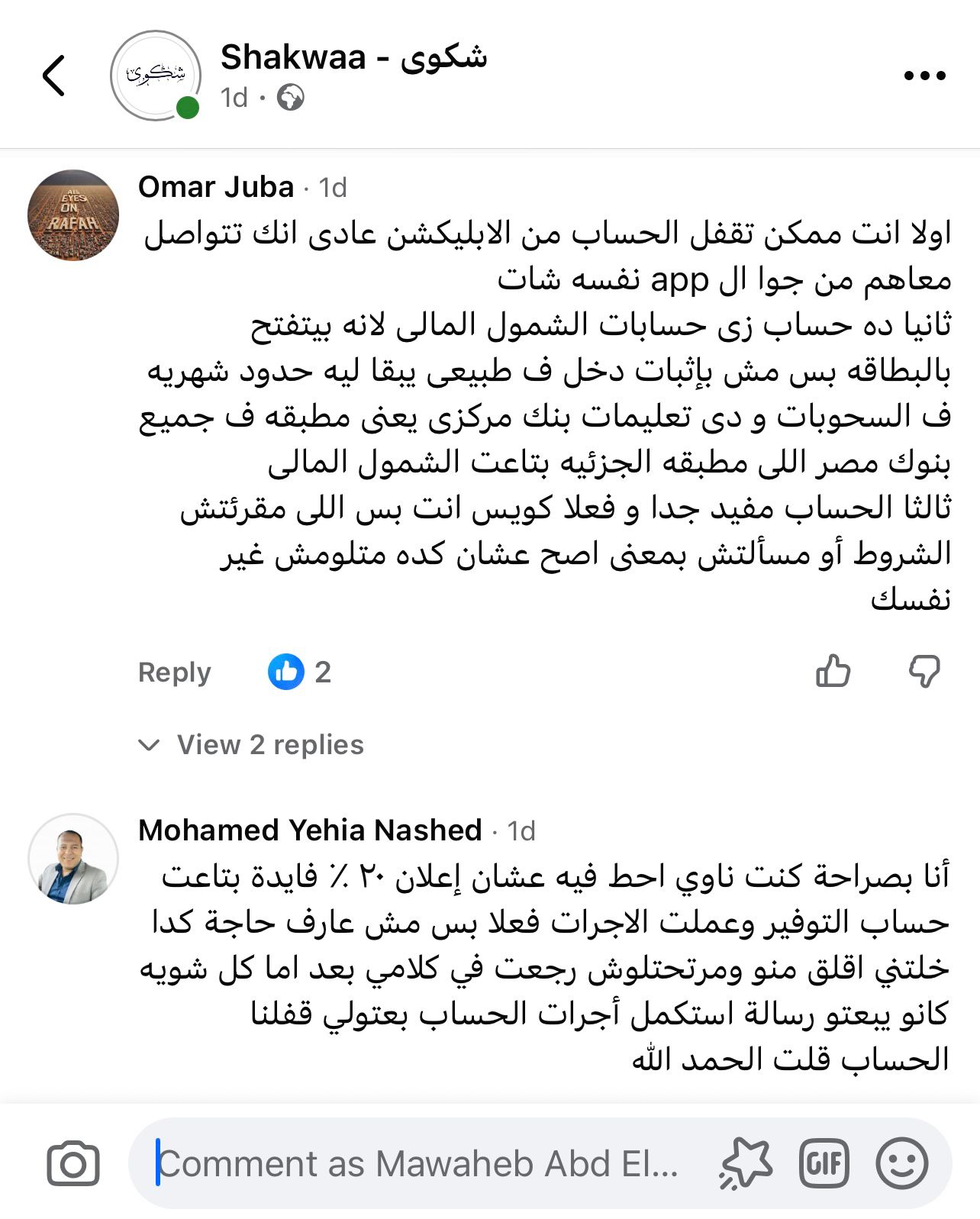

أوضح أحد المعلقين أن هذا النوع من الحسابات يُصنف تحت مسمى "حسابات الشمول المالي"، والتي تُفتح فقط بموجب بطاقة الرقم القومي دون الحاجة لإثبات دخل. وأكد أن هذه الحدود القيودية (Limits) هي تعليمات إلزامية ومطبقة من البنك المركزي المصري على جميع البنوك لحماية النظام المصرفي، معتبراً أن الخطأ يقع على العميل لعدم قراءة الشروط والأحكام جيداً.

مخاوف وتراجع عن التعامل: وفي نفس السياق أبدى مواطنون آخرون تخوفهم؛ حيث أشار أحدهم إلى أنه كان ينوي إيداع مبالغ للاستفادة من عروض الفائدة بنسبة 20%، إلا أن تعقد الإجراءات والرسائل المتكررة دفعته للتراجع وإغلاق الحساب مبكراً خشية الوقوع في أزمات مماثلة.

انتقادات فنية وسوابق: تنوعت التعليقات ما بين شكاوى قديمة من عملاء سابقين بشأن مصاريف تجديد بطاقات الائتمان دون علمهم، وشكاوى من أداء التطبيق الإلكتروني وبطاقات الصراف الآلي (ATM)؛ حيث أفاد العميل بأن "الفيزا لا تعمل بمعظم ماكينات الـ ATM وتطبيق البنك لا يستجيب في كثير من الأحيان"، بالرغم من نجاح عمليات التحويل عبر تطبيق "إنستا باي".

زاوية تحليلية: غياب الشفافية أم قلة وعي مصرفي؟

تفتح هذه الواقعة الباب أمام تساؤل هام حول الحدود الفاصلة بين "الحملات التسويقية الجاذبة" و"الشفافية المطلقة في عرض الشروط". ورغم أن البنوك ملزمة بتطبيق سقف المعاملات لحسابات الشمول المالي وفقاً لتعليمات البنك المركزي إلا أن الخبراء يجمعون على أن إلزام العميل بزيارة الفرع لحل مشكلة حساب تم فتحه "عن بُعد"، يفرغ فكرة "البنوك الرقمية" من مضمونها، ويضع مقدمي الخدمة في مواجهة مباشرة مع تدني تقييمات العملاء.

يبقى التحدي الأكبر أمام بنك المشرق والبنوك المماثلة هو تطوير قنوات التواصل الرقمية وتدريب موظفي الخطوط الأمامية على امتصاص غضب العملاء في الأوقات الحرجة والمواسم والأعياد، لتجنب الأزمات التي تهدد السمعة المؤسسية على الفضاء الأزرق.